问你一句:当德国国债收益率回到2011年的高度,日本国债收益率创了历史新高,美国国债却要被疯狂加码发售,你觉得,这世界是走到了“安全时代”,还是“风险巅峰”?

9月3日,一场史诗级的大秀肌肉,算是把美西方国家摇醒了,我们也该提前布局了!

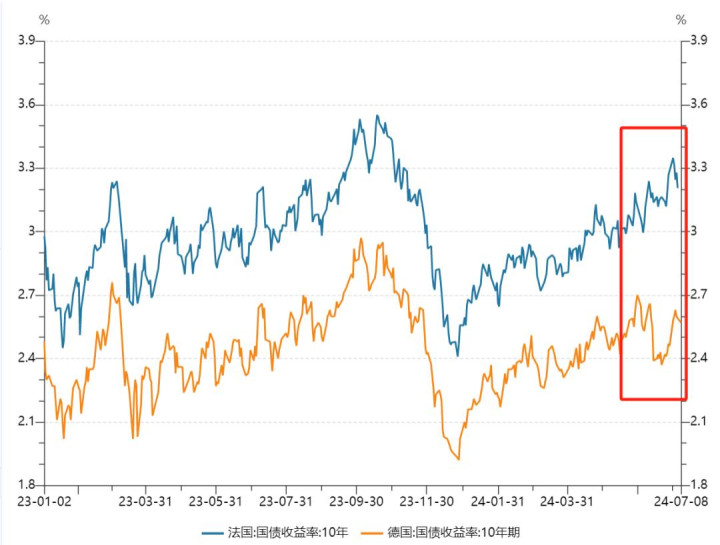

发债高峰逼近,收益率的隐形警报

九月刚开头,市场气氛就变了。

不是股市的惊涛骇浪,而是看似枯燥的债市,突然成为主角。

德国、法国30年期国债收益率,一度冲上2011年以来的最高点;日本长债收益率,打破历史纪录;英国长端国债,准备迎来自去年12月以来的最大单月涨幅。

听起来冰冷的数据,背后是投资者的集体心态:长期债券,不再“安全”,反而成了风险堆积的镜子。

为什么?

三个字:融资荒。

通胀还没退散,财政支出还在加码,各国政府的再融资需求齐刷刷抬升。发债潮叠加长端再定价,市场瞬间警觉:钱,借得越来越贵了。

看看时间表。

美国和日本,九月初都排好了“长债发行”大戏。

欧洲,九月至十月也是供给窗口最密集的时段。

这是个什么概念?

想象一下,你所在的城市,几乎同一天所有开发商都在推新盘,房子满天飞,买家手里钱却有限。

那结果?价格不是抬升,而是“供给压人”。

债市也是同理。

长期国债突然扎堆上架,投资者自然要求更高的收益率来弥补风险。融资成本,就这样被硬生生顶了上去。

有人说,这是一次“隐形加息”。央行嘴上没动,市场却替它动手了。

中国“秀肌肉”,涨跌之外的较量

奇怪的是,债市的波动,并没有让股市给出统一的答案。

美股,表面上还是波涛汹涌,但暗流却在酝酿。

聪明钱已经闻到了气味。

它们看到的不是眼前的涨跌,而是一个新秩序:

债务成本快速飙升;

美联储被逼到墙角;

新的金融计价逻辑,正在重塑资产价值。

换句话说,这不仅仅是国债收益率的数字问题,而是全球金融秩序的底层代码,正在被迫更新。

就在全球债市乱成一锅粥的同时,北京的阅兵场上,一场规模宏大的“秀肌肉”让美西方瞬间安静。

不只是视觉冲击,更是信号传递。

日本曾试图“劝阻”,说白了是心虚。美国总统特朗普看完阅兵后,第一时间发来祝福,还顺带和金正恩、普京打招呼。

这里的细节耐人寻味:当美欧日债市因为供给高峰而焦头烂额,中国却在用另一种方式告诉世界:我们不只是被动的观察者,而是未来秩序的参与者、塑造者。

这不是单纯的军事场景,而是对金融市场的一种“隐形背书”。

一种“你们在为融资成本焦虑,而我们在重新定义力量”的反差。

说到国内,很多投资者这几天心态崩了。

阅兵当天,股市没涨;周五,依旧能跌。

市场一次次打破“想当然”的逻辑。

这其实是最真实的写照:股市不会为了谁的面子去表演。

但更深的逻辑在于,大A的走势,本质上已经和全球金融博弈绑定。

华尔街需要压低人民币资产的价格,好让便宜的美元资金抄底。

中国呢?通过保持市场的相对强势,拒绝让核心资产被白菜价抢走。

所以,表面看是反人性,其实是大国之间的博弈。

忍得住,才能守得住。

人民币资产将迎来重大机遇

美联储最近又放话:准备降息,理由是——新的“灵活通胀目标制”。

话说得漂亮:就业压力增加,通胀逻辑变化,政策框架也要跟着升级。

可真相却更直接:财政赤字太大,关税收入增长赶不上开支速度。

2025年,美国关税收入预计暴涨到2500亿美元,看起来是历史性大增。

但别忘了,去年还只有770亿美元。即便这样,财政赤字仍然在失控扩张。

换句话说,美国不是想降息,而是不得不降息。

再不放水,债务机器就要停摆。

这恰恰是中国的机会。

在偏通缩环境里,人民币资产的核心阻力,汇率压力、资金外流、房地产信心,都因为弱美元的启动而逐渐消解。

如果说过去几年,美国用美元加息周期,把人民币资产压到低估区间;那么接下来的弱美元周期,就是中国资产价值被重新发现的窗口。

这意味着,人民币资产的时代性重塑,即将开始第二轮拉升。

当债市进入融资荒,当美联储被迫放水,当中国在阅兵场外传递信号,一个共同的事实摆在眼前:旧的金融秩序,正在崩解。

这不是突发事件,而是系统性演进。

你能感受到那种层层叠叠的张力:

债市高收益率像一根绷紧的弦;

美联储的口风像一块不断移动的踏板;

中国的崛起像是一股新的重力,把资本流向和定价逻辑重新拉向东方。

于是,你会发现:这不是一场单纯的金融风暴,而是一场秩序改写的前夜。

对普通投资者而言,感受也许很直观:账户里的数字起起落落,新闻标题惊心动魄。

但把视野放远,你会发现这是一段“最美好的时刻”:

弱美元,还没完全到来,但预期已经清晰;

中国经济,还没彻底修复,但拐点正在形成。

两种“还没”的预期,叠加在一起,构成了少见的窗口期。

所以,面对市场,不必患得患失。

这场剧变的真正价值,在于让我们看清:金融秩序,不再只是西方单方面的游戏。

未来,人民币资产,不只是投资标的,而是新秩序里的定价锚。

龙辉配资提示:文章来自网络,不代表本站观点。